W przypadku pojazdów osobowych w leasingu operacyjnym, których wartość przekracza 150 000 zł, przedsiębiorca ma możliwość ujęcia w kosztach podatkowych wyłącznie wartości umowy do wysokości 150 000 zł.

Jeżeli wartość pojazdu przekracza limit wpłata początkowa ujmowana jest jednorazowo do limitu – ((150 tys. / wartość pojazdu)*100% = wartość wyrażona w procentach, którą możesz zaliczyć jako koszt uzyskania przychodu).

Limit ten jest stosowany dla opłaty wstępnej, rat leasingowych oraz ubezpieczenia AC.

Przykład:

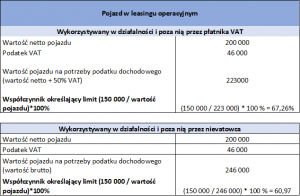

Zakupiłeś pojazd za 246 000 zł brutto (200 000 zł netto).

Jesteś płatnikiem VAT i samochód będzie wykorzystywany w działalności i poza nią.

Wartość pojazdu pozwalająca zmieścić się w limicie to 165470 zł brutto (134528 zł netto).

Limit ten wynika z tego, że do kosztów zaliczamy 134 528 zł + nieodliczony podatek VAT (50%) 15 472 co daje kwotę 150 000 (wartość pojazdu do limitu 150 000 zł).

Pozostała kwota 15 472 podlega odliczeniu w rejestrze zakupu VAT – odliczenie 50%.

Ustalenie limitu kosztów:

Wartość pojazdu 200 000 + (200 000 x 23%) * 50% = 223 000 zł (kwota netto + 50% nieodliczonego podatku VAT)

150 000 / 223 000 = 67,26 %

Limitem tym objęta jest część kapitałowa raty leasingowej oraz 50% podatku VAT, które nie podlega odliczeniu.

Wyliczoną wartość należy wpisać w sekcji KOSZTY poleceniem KOSZT POJAZDU.

Sekcja „zapisy do księgi” :

– wartość netto wyliczona do limitu – 100 % KUP

– wartość 50% VAT, który nie podlega odliczeniu wyliczona do limitu – 100% KUP

Rejestr zakupu VAT

– 50% kwoty netto, stawka podatku VAT zgodna z dokumentem kosztowym

Uwaga!

Opłaty leasingowe dzielą się na część:

- kapitałową, która stanowi spłatę wartości samochodu, czyli wydatek, który leasingobiorca wydał na zakup samochodu przeznaczonego na potrzeby leasingobiorcy

- odsetkową czyli wynagrodzenie (zysk) leasingodawcy

Jeżeli jest to leasing operacyjny proporcję stosuje się do tej części opłaty, która stanowi spłatę wartości samochodu osobowego (części kapitałowej opłaty).

Część odsetkowa opłaty jest kosztem w całości (bez limitu).