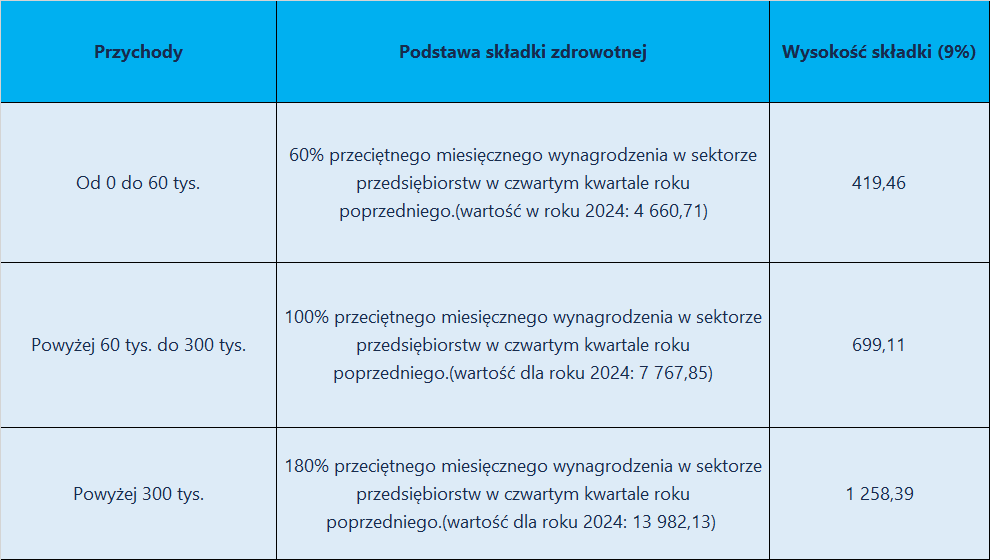

W przypadku ryczałtu ewidencjonowanego składki ZUS zdrowotne są wyliczane w oparciu o kwotę przychodu:

- do 60 000 zł – 419,46 zł – 9% od kwoty 60% przeciętnego wynagrodzenia

- od 60 000 zł do 300 000 zł – 699,11 zł – 9% od kwoty 100% przeciętnego wynagrodzenia

- powyżej 300 000 zł – 1258,39 zł – 9% od kwoty 180% przeciętnego wynagrodzenia.

Przedsiębiorca może opłacać składki ZUS wg jednej z poniższych zasad wyliczenia składki:

- Składka zdrowotna wyliczana na podstawie przychodu za rok 2023 r.

Ta opcja dostępna jest dla osób, które w 2023 przez cały rok prowadziły działalność. - Sładka zdrowotna wyliczana na podstawie przychodu za rok 2024 r.

Ustawienia składek wprowadzasz w sekcji USTAWIENIA (prawy górny róg obok adresu e-mail).