W Taxeon składka ZUS zdrowotna była naliczana w 2023 r. zgodnie z wybranymi ustawieniami:

- na podstawie kwoty przychodu za rok 2022 – dla osób, które przez cały rok prowadziły działalność gospodarczą w 2022

- na podstawie kwoty przychodu za rok 2023

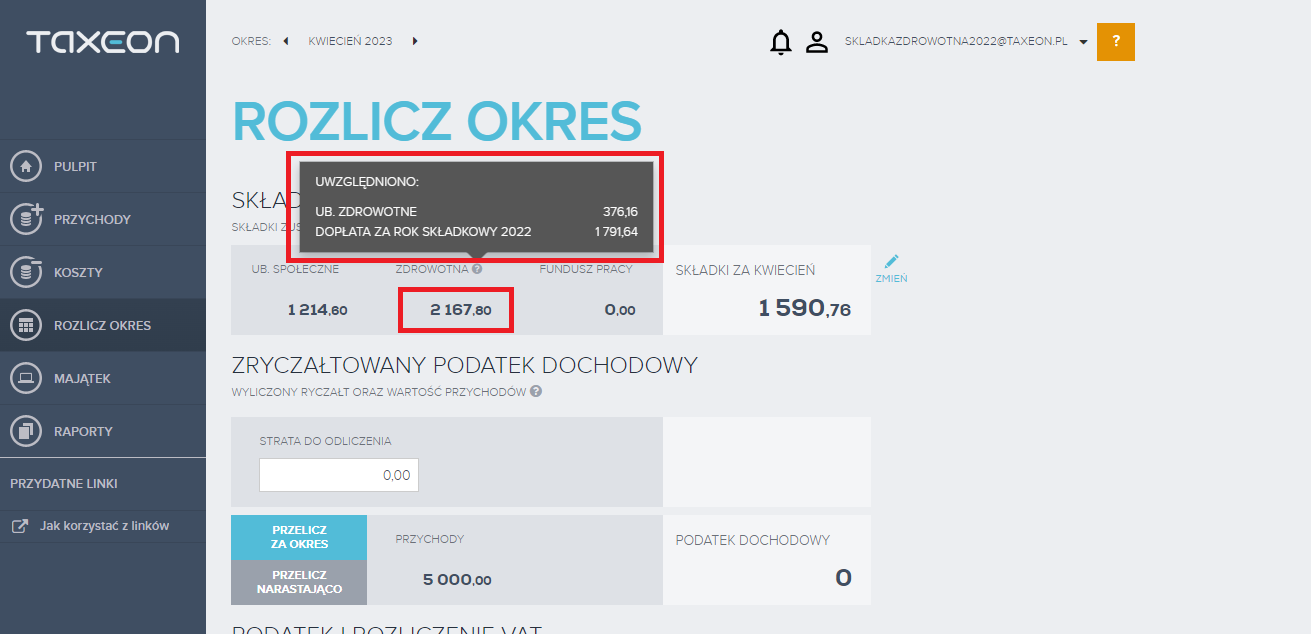

Po rozliczeniu kwietnia w aplikacji Taxeon (sekcja ROZLICZ OKRES) pojawi się informacja o rocznym rozliczeniu składki ZUS zdrowotnej. Informacja o niedopłacie składki lub jej nadpłacie.

W pliku ROCZNA SKŁADKA ZDROWOTNA możesz sprawdzić szczegółowe rozliczenie składki ZUS zdrowotnej za 2023 r.

W ZUS rozliczenie roczne składki zdrowotnej wykazujesz w deklaracji ZUS DRA za kwiecień kolejnego roku co oznacza, że rozliczenie roczne składki za rok 2023 będzie miało miejsce w ZUS DRA za kwiecień 2024 r.

Termin złożenia deklaracji do 20 maja 2024 r.

Nie wiesz z czego wynika kwota niedopłaty? Chcesz poznać zasady wyliczenia składki ZUS zdrowotnej za rok 2023?

Zobacz nasz film, w którym wyjaśniamy zasady ustalenia składek ZUS zdrowotnych >>

Składka do zapłaty – niedopłata za 2023 r.

Po zalogowaniu się do aplikacji w sekcji ROZLICZ OKRES (kwiecień) będzie dla Ciebie widoczny obszar składek ZUS, w którym będzie widoczna składka ZUS należna za kwiecień 2024 i ewentualna dopłata do składki ZUS za rok 2023.

Rozliczenie roczne składki ZUS będzie automatycznie wykazane w ZUS DRA za kwiecień.

Rozliczenie dopłaty do składki ZUS za rok 2023

Jeżeli rozliczasz się w 2024 r. tak samo jak w 2023 r. (taka sama forma opodatkowania działalności) dopłata do składki ZUS zdrowotnej za 2023 r. zostanie uwzględniona w Twoich rozliczeniach – 50% dopłaty zostanie odliczone od przychodów.

Uwaga! W przypadku zmiany formy opodatkowania z ryczałtu na podatek liniowy dopłata do składki ZUS za 2023 nie bierze udziału w rozliczeniach. Zgodnie ze wskazaniami przepisów nie można odliczyć składki ZUS zdrowotnej wyliczonej dla danej formy opodatkowania w roku gdy stosowana jest inna forma opodatkowania.

Zwrot nadpłaty składki ZUS

Zwrot nadpłaty należy uwzględnić w rozliczeniu rocznym PIT 28, w roku, w którym ten zwrot otrzymano – należy to zrobić poprzez doliczenie 50% kwoty zwrotu do przychodu