Dochód ustalony zgodnie z art. 24 ust. 2 nie jest powiększany o odpisy amortyzacyjne zaliczone do kosztów podatkowych przed 1 stycznia 2022 r.

Dochód ze sprzedaży Środka Trwałego to różnica między przychodem, a wartością początkową, powiększona o sumę odpisów amortyzacyjnych.

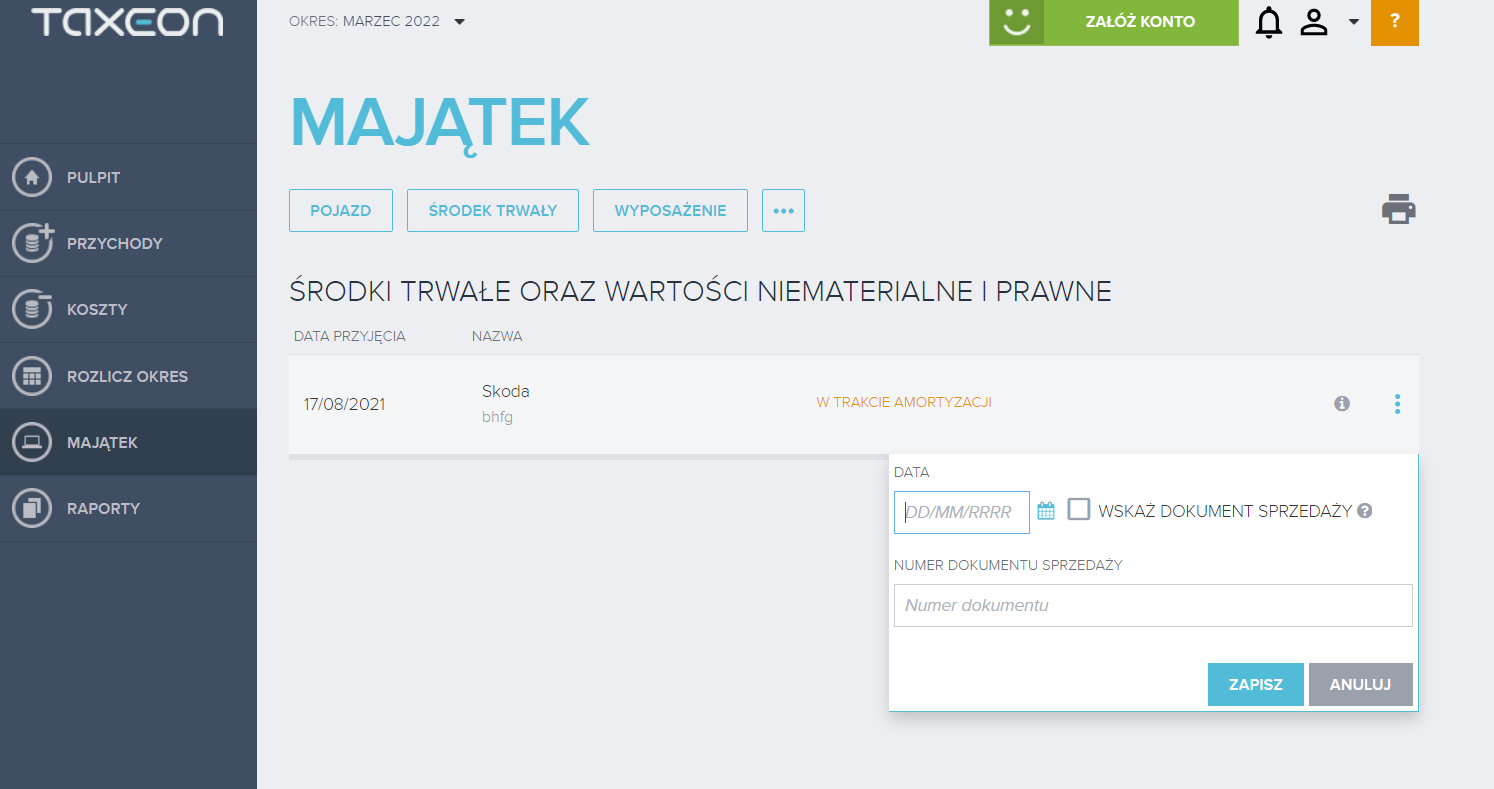

W programie Taxeon w sekcji MAJĄTEK po sprzedaży należy wycofać pojazd poleceniem SPRZEDAJ.

Gdy zostanie wybrane to oznaczenie Użytkownik programu będzie mógł wprowadzić datę sprzedaży oraz wskazać dokument sprzedaży, który zostanie powiązany z dotychczasową amortyzacją pojazdu i będzie stanowił jedną z wartości do wyliczenia dochodu na potrzeby ustalenia podstawy wymiaru składki zdrowotnej.