Deklarację VAT 9 M składa przedsiębiorca, który dokonał importu usług i korzysta ze zwolnienia z podatku VAT.

Deklarację VAT-9M możesz złożyć za pomocą Taxeon sprawdź jak to zrobić w aplikacji >>>

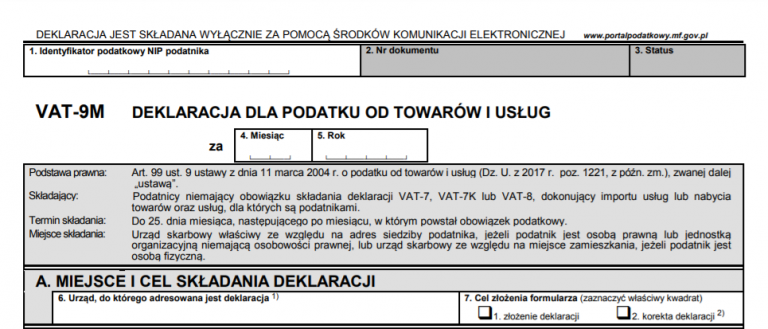

Dane w deklaracji:

Pole numer 1 – numer NIP Twojej działalności

Pole numer 4 i 5 – miesiąc i rok – wskaż miesiąc i rok odnoszący się do okresu, za który składana jest deklaracja.

Część A

Pole numer 6 – nazwa Urzędu Skarbowego właściwego dla Ciebie, do którego kierowana jest deklaracja.

Pole numer 7 – cel złożenia deklaracji – jeżeli jest to pierwszy formularz wskazujemy oznaczenie: 1. Złożenie deklaracji, jeżeli jest to korekta: 2. Korekta deklaracji

Część B

Pole numer 8 – jeżeli deklarację składa osoba prowadząca jednoosobową działalność gospodarczą zaznacza pozycję 2. Osoba fizyczna

Pole numer 9 – nazwisko, pierwsze imię oraz data urodzenia przedsiębiorcy

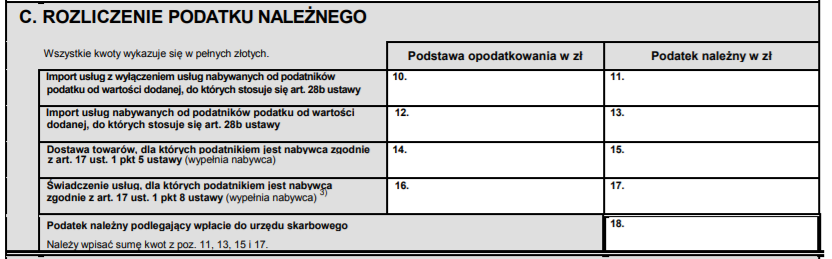

Część C

Pole numer 10 – suma dokonanych w danym okresie transakcji związanych z importem usług, z wyłączeniem usług, do których stosuje się art. 28b ustawy o VAT.

Co do zasady import usług z krajów trzecich oraz innych zakupów zagranicznych, dla których nie ma zastosowania art. 28b.

Pole numer 11 – podatek należny od dokonanego zakupu usług z zagranicy.

Wysokość podatku jest uzależniona od stawki podatku VAT właściwej dla usługi w Polsce. Co do zasady w takim przypadku stosowana stawka to 23 %.

Np. podstawa opodatkowania (wartość brutto z faktury) 1000 zł, stawka podatku 23%

Pozycja 10 – 1000 zł , pozycja 11 – 230 zł.

Pole numer 12 – suma dokonanych w danym okresie transakcji związanych z importem usług dla których stosuje się art. 28b ustawy o VAT.

Import usług z krajów Unii Europejskiej, gdzie co do zasady, miejscem opodatkowania jest siedziba nabywcy.

Pole numer 13 – podatek należny od dokonanego zakupu usług z zagranicy.

Tak jak w polu numer 11 podatek jest uzależniony od stawki podatku VAT.

Pole numer 14 i 15 – powinni uzupełnić podatnicy dokonujący zakupu towarów, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt. 5.

Pole numer 16, 17 – powinni uzupełnić podatnicy dokonujący zakupu usług od kontrahenta krajowego, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 8 (np. o usługach budowlanych rozliczanych odwrotnym obciążeniem).

Pole 18 – suma pozycji 11, 13, 15, 17. Kwotę z tego pola należy wpłacić do Urzędu Skarbowego do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy dla dokonywanych transakcji (w tym terminie należy złożyć także deklarację VAT-9M).

Część D

Pole 19 – należy zaznaczyć „TAK” jeżeli podatnik skorzysta z obniżenia wartości zobowiązania podatkowego na podstawie art. 108d, czyli jeżeli dokonał zapłaty całości zobowiązania jednorazowo z rachunku VAT przed terminem jego zapłaty.

Część E

Dane kontaktowe podatnika lub osoby, która go reprezentuje. Jeżeli prowadzisz jednoosobową działalność i składasz taką deklarację wprowadzane są dane przedsiębiorcy.

W polu 24 data wypełnienia deklaracji – pole to jest obowiązkowe.