Od 1 stycznia 2025 roku zmieniły się zasady ustalania podstawy wymiaru składki na ubezpieczenie zdrowotne.

Zmiana ta polega na zniesieniu obowiązku opłacania składki zdrowotnej od dochodu ze sprzedaży środków trwałych oraz wartości niematerialnych i prawnych.

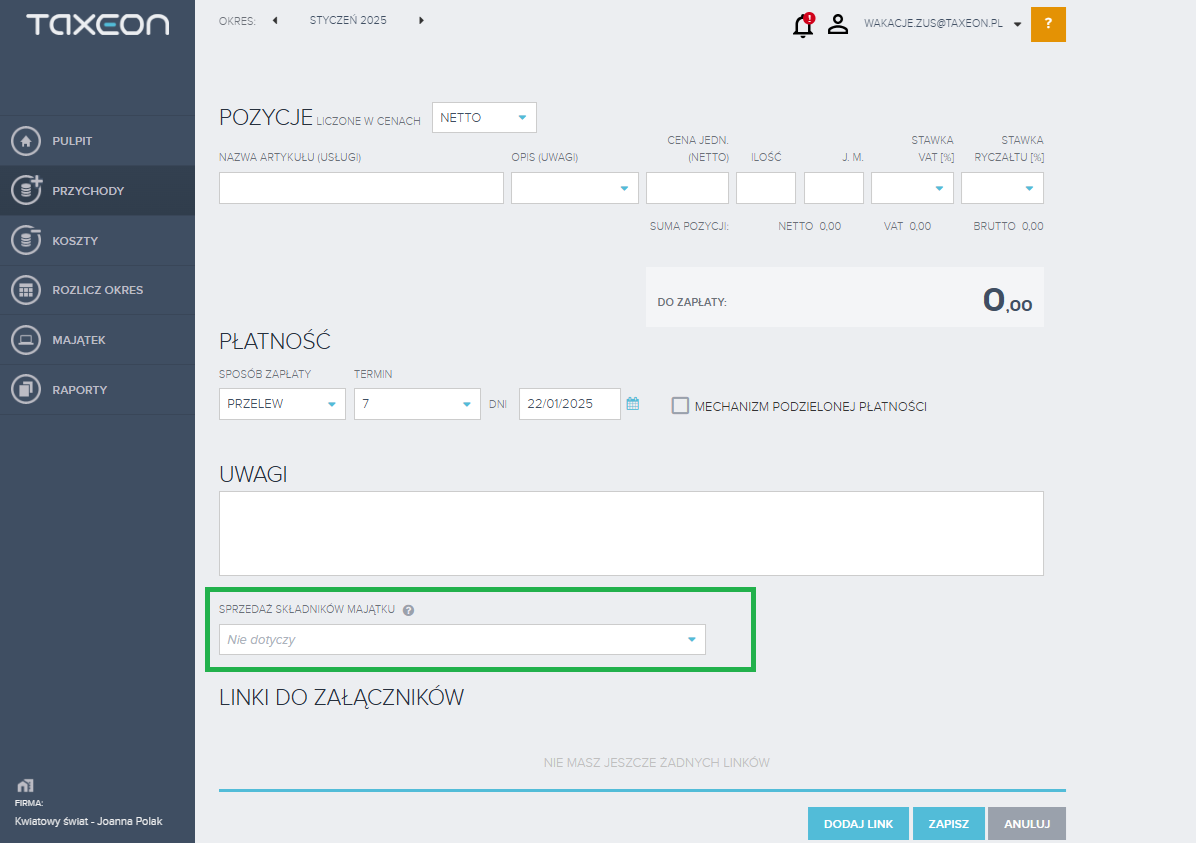

Jeżeli w Twojej firmie miała miejsce sprzedaż środków trwałych, pamiętaj aby we właściwy sposób to ująć w Programie:

- Wystaw fakturę, dokumentującą sprzedaż środka trwałego – sekcja PRZYCHODY polecenie FAKTURA.

- Na dole okna edycyjnego Faktury dostępna będzie kontrolka SPRZEDAŻ SKŁADNIKÓW MAJĄTKU.

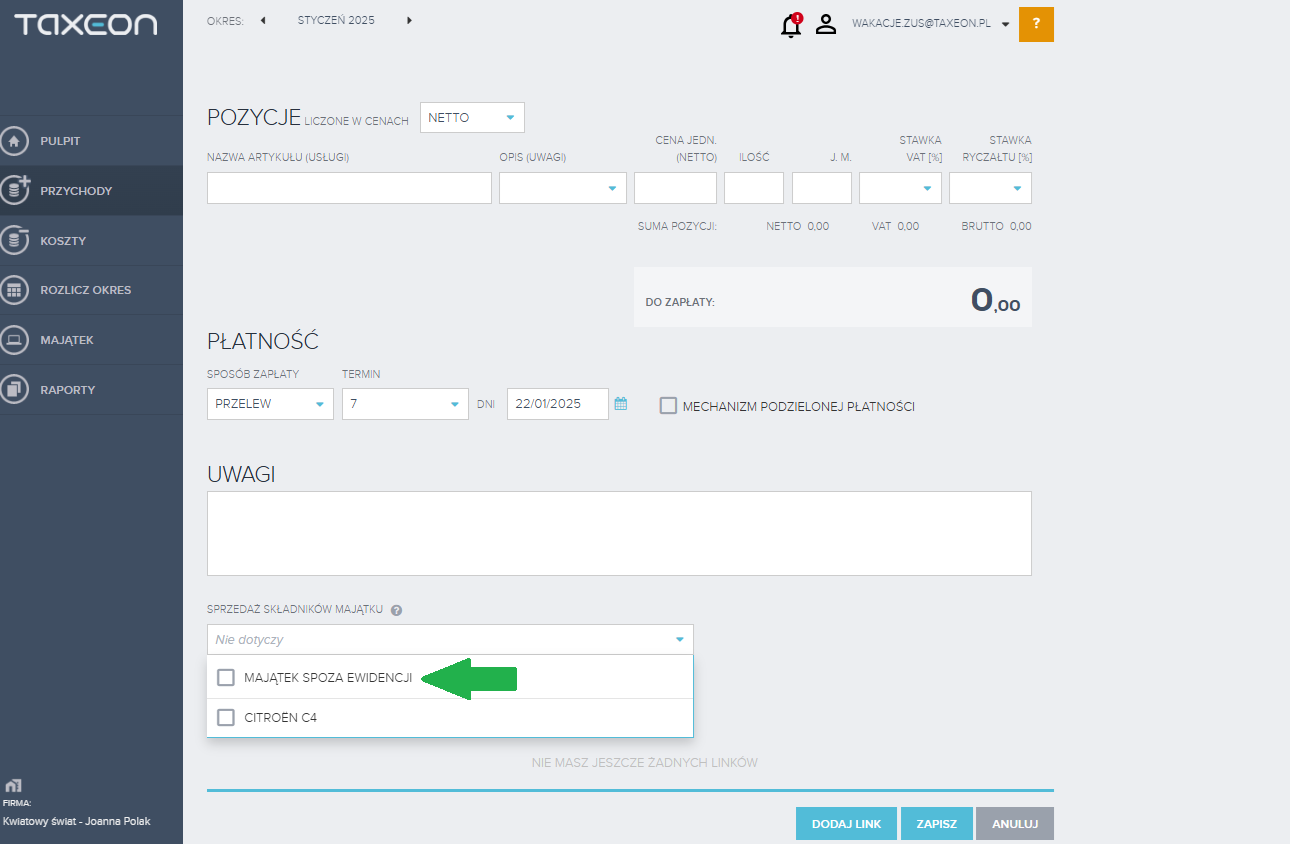

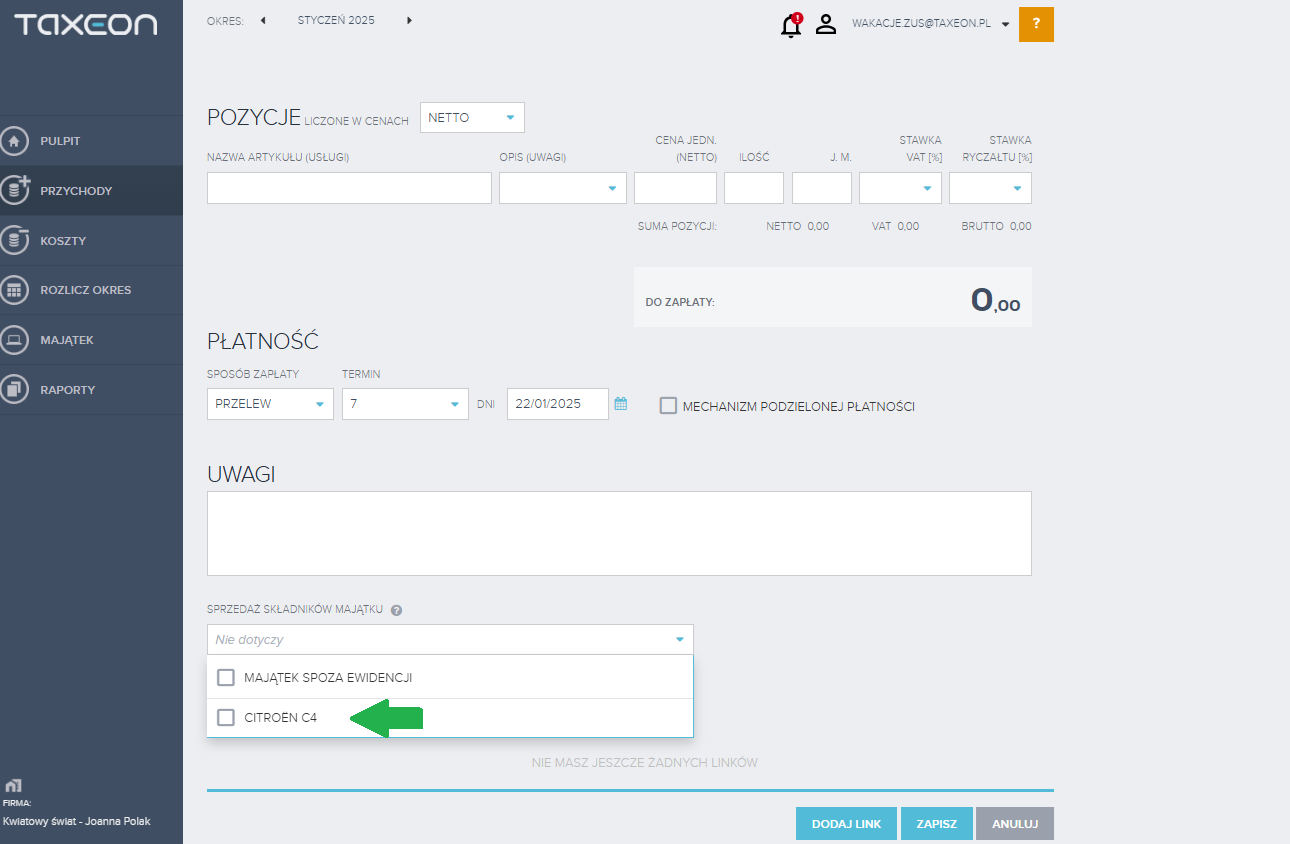

- Jeżeli sprzedaż dotyczy składnika majątku niskocennego (o wartości do 10 000 zł), który nie został wprowadzony do ewidencji środków trwałych, a wydatek na jego nabycie został rozliczony bezpośrednio w kosztach, oznacz go jako MAJĄTEK SPOZA EWIDENCJI.

- Jeżeli zaś doszło do sprzedaży majątku firmy, który został wprowadzony do ewidencji środków trwałych, wskaż go, wybierając odpowiedni spośród dostępnych na liście.

- Po zapisaniu dokumentu, wybrany środek trwały dostanie status sprzedany.

- W przypadku rozliczenia w KPIR jego niezamortyzowana wartość zostanie zaksięgowana w KPiR po stronie kosztów.

- Oznaczone w ten sposób dokumenty nie zostaną uwzględnione przy ustalaniu podstawy do składki na ubezpieczenie zdrowotne.

W przypadku zwrotu sprzedanego składnika majątku należy wykonać czynności wskazane w odrębnym artykule >>> link